離婚がよぎるけれど、パートの自分に生活を維持できるか不安。

そんな風に考えて、苦しい結婚生活に区切りをつけられずにいませんか?

まして、子連れでの離婚を考えている場合、経済的に成立するのか不安で二の足を踏む気持ちはすごく分かります。

実は、パートでも手当や養育費を受け取ることが出来れば、なんとか生計を立てることは可能です。

テンコ

テンコ私は離婚して5年目になるアラフォーシングルマザーです。私自身も離婚当時、扶養内パートで働いていました。

幸いある程度貯金があり、子ども1人だったため、離婚に踏み切れました。

ですが、貯金に手をつけないように生活するのはかなりハードルが高く、公的支援を受けるまでは赤字続きでした。

そんな私が黒字化できたのは、離婚前にとにかくリサーチしまくったからです。

今回は、今だから分かるリサーチポイントを踏まえて、離婚後の生活設計のコツを紹介します。

この記事読めば、安定した生活設計の方法が分かり、パートママでも安心を手に入れることができますよ!

※但し、身の危険を感じている場合は先に安全を確保する必要があります。

まずは離婚後の具体的な状況を整理する

- 世帯構成(本人、子どもの年齢・人数)

- 住居形態の予定(賃貸/ 持ち家/実家)

- 現在の手取り収入(パート手取り額)+見込み(離婚後の勤務時間/収入変化)

- 養育費の見込み(金額・支払い開始時期・支払い方法)

- 親の支援の有無(実家の援助など)

まずは離婚後の生活の前提条件を整理します。特に生活拠点をどこにするかでも、生活費や仕事、受けられる支援も変わってくるので、できるだけ具体的なシミュレーションが大事です。

テンコ生活拠点の選び方については、コチラの記事でも解説しています。

離婚後の予定支出を全て洗い出す

毎月の固定費

- 家賃

- 光熱費(ガス代、電気代、水道代)

- 通信費

- 保険料

- 学費・保育料

- サブスク費

- その他ローンなど

最低でも1ヶ月の収支を把握し、相手の支払い分は除いて目安を計算します。

契約先を見直して固定費を抑えることも出来るので、離婚を機に家計を精査すると安心です。

毎月の変動費

- 食費

- 交通費

- 医療費

- 衣服費

- 交際費

ここは「生活に必要な支出」なのか「娯楽要素がある支出」なのか見極めることが大事です。

テンコ我が家では食費・日用品費などの変動費の上限を決めて管理してます。

見落としがちな年払い支出

- 自動車税

- 入学・卒業に係る費用

- 家電修理・買い替え費

- 旅行などの娯楽費

- 引越しに係る費用※人による

- 弁護士費用※人による

年払いの支出や不定期の支出は見落としがちなので、見落としのないように書き出しましょう。

テンコこの支出を把握できているかどうかで、家計管理がうまくいくかが決まると思っています。

将来リスク計算

離婚後にも、大きなお金が必要なタイミングはあります。

その時に慌てなくて済むように、長期目線で計画を立てておくことが安心につながります。

- 子どもの教育費

- 自分が死亡した場合

- 老後資金の不足

子どもの教育費準備は国の支援制度をまず確認

お子さんの今後の進路予定を概算します。

全て公立の場合、小学校から大学まで1人770万ほどの様です。

テンコただし、国の支援もあるので安心してください。

自分の死亡リスクには遺族年金を確認

「一家の大黒柱になった母親にもしもの事があったら、子どもはどうなるのか。。。」

一番心配するところですね。

遺族年金は「遺族基礎年金」と「遺族厚生年金」の2種類があります。

子ども1人の場合、遺族基礎年金は年額107万円(月額9万円弱)を受給できます。遺族厚生年金は厚生年金の加入状況により異なります。

老齢年金額の不足分は今から準備していく

老後年金がいくら貰えるかも確認しておくと安心です。15〜20年くらいの時間の余裕があれば、不足分は今から積立NISAなどで少しずつ準備することも可能です。

ねんきん定期便、ねんきんネットで調べることができますが、複雑で分かりにくいのですので、こちらを参考にして下さい。

テンコ婚姻中に扶養に入ってた場合は、離婚時に年金分割を請求をしておきましょう。

資産・負債の洗い出し

- 預貯金

- 投資額

- 保険の解約返戻金

- 住宅ローン

- 奨学金返済

離婚時に財産分与をする際に必要なので、あらかじめ把握しているとスムーズです。

テンコ

テンコ相手が預貯金など握っている場合は、水面下で証拠を集めておきましょう。

マイホームを購入している人は、金額も大きいので一度資産価値を調べてみることをオススメします。

同時に負債の把握もして、手残りの資産がどのくらいあるか調べましょう。

離婚後の予定収入を全て洗い出す

予定労働収入

現在はパート収入のみでも、元の生活コストが低かったり、養育費や給付金でなんとかなる場合もあります。

離婚を機にフルタイムや転職を考えている場合は、どのくらいの収入が見込めるか明確にします。

養育費、婚姻費用、慰謝料

約束事は必ず公正証書などの合意文書を残しておきましょう。未払い対策にもなります。

養育費等の支払いが確定した場合は、収入として加算します。離婚が成立するまで別居をする場合は、「婚姻費用」が請求できます。

テンコこの金額が後の命運を分けるので、弁護士を立てて確実に受け取れるようにしたいところです。

養育者を年収200万以下のパート主婦、相手が年収300〜400万と仮定した場合の相場は次のようになります。

| 子どもの人数 | 養育費 | 婚姻費用 |

|---|---|---|

| 1人 | 2〜4万 | 4〜6万 |

| 2人 | 4〜6万 | 6〜8万 |

| 3人 | 6〜8万 | 6〜10万 |

慰謝料は相手方に落ち度がある場合に請求対象となります。相場としては50〜300万ですが、内容や状況によって違います。

テンコあくまで相場であり、状況によって変わりますので、目安として参考にして下さい。

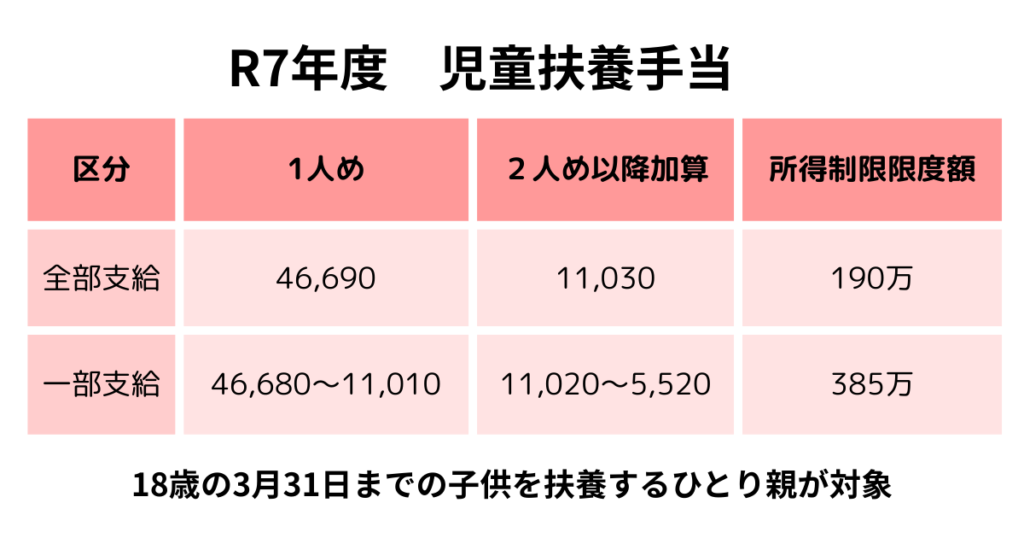

児童扶養手当など公的支援

ひとり親の命綱となる「児童扶養手当」は、18歳の3月31日までのお子さんを養育している場合に、前年度の収入要件をもとに支給額が決定されます。※障害のあるお子さんの場合は20歳まで

テンコ

テンコもっと具体的な数字を知りたい方は、コチラの記事をご一読下さい。

パートママの仕事選び

子育てとのバランスを考える

小さなお子さんがいる場合は、パートで働く時間を調節しながら、子育てとの両立を目指すのが現実的だと思います。

シングルマザーにとって一番避けるべきは、ママが倒れることだからです。

両立のコツはコチラの記事で詳しく解説しています。

先を見据えて資格取得を目指す

お子さんに手がかからなくなったタイミングや、自分に余裕がある場合は、資格取得などのスキルアップを目指すのも今後の安心につながります。

ひとり親の生活の自立を促すための、国の支援もあります。

テンコ給付金14万円を貰いながらスキルアップを目指せるシンママ向け制度を活用しましょう!詳しくはコチラの記事で解説しています↓↓↓

ひとり親が使える制度をフル活用

支援制度を知っているのと知らないのでは大きな違い

多くの自治体では、離婚サポートを案内してくれると思いますが、自分が該当するサポートが漏れる可能性があります。ひとり親の支援制度は自治体によって違いはありますが、漏れなく支援を受けれれば、割と手厚いと感じています。

制度も毎年改定されていくので、自分から情報を取りに行くのがとても大事です。

お金の勉強を継続することは自分を守ること

お金に困ってない時はスルーして、考えることもなかった「知らないと損」なこと。何の疑問も持たずにカモられまくってました。

お金のことこそ、自分で情報を取りに行かないと誰も教えてはくれません。あ!いた!学校では教えて貰えない、実践ベースのリアルなまさに「お金の大学」です。本当に、本当にオススメ!!!

パートママの家計管理術

固定費を見直す

節約は、「我慢」では継続できません。固定費の見直しは、「選ぶ」だけで我慢なしで節約できます。最初は面倒に感じますが、早くやれば早くやるほど、みるみる家計に余裕が出てきます。

具体的な方法は、コチラの記事で解説しています。

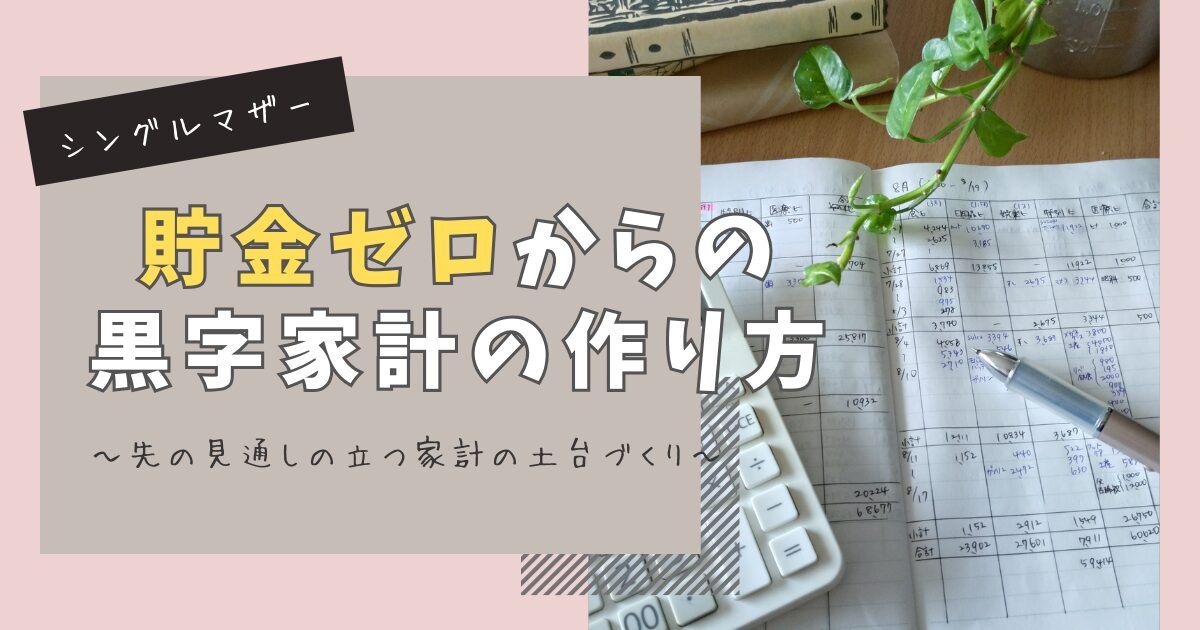

40代パートシンママの家計簿例:子ひとりの場合

テンコ目安となるのがあった方がいいと思うので、離婚後1年当時のわが家の家計の収支を公開します。

※わが家の場合、前年度所得の関係で児童扶養手当の支給開始が1年後になりました。

| 費目 | 収入 | 支出 |

|---|---|---|

| 給与 | 89,000 | |

| 養育費 | 40,000 | |

| 児童扶養手当 | 37,000(月額) | |

| 子ども手当 | 10,000(月額) | |

| 家賃 | 45,000 | |

| 食費 | 20,000 | |

| 光熱費 | 19,000 | |

| 教育費 | 18,000 | |

| 日用品費 | 15,000 | |

| 娯楽費 | 7,000 | |

| 通信費 | 1,500 | |

| 国保 | 10,000 | |

| 法テラス | 5,000 | |

| 積立NISA | 20,000 | |

| 収支 | 176,000 | 160,500 |

離婚当初からの家計簿は別サイトで公開しています。

複数の収入源を作る

積立NISAをする

積立NISAは離婚前から始めていましたが、おかげで今の所資産は増え続けています。

もちろんリスクはありますが、始める前にかなり本を読み漁って勉強しました。勉強しないで始めるのは絶対にNGです!

シングルマザーはひとりで稼がないといけないので、並行してお金を生んでくれるのは安心材料になっています。オススメ書籍をご紹介しますね。

副業収入を得る

余裕があれば、収入の柱を複数作っておくと安心です。

特に、自宅で稼げるようなのがあると、コロナのような感染症が蔓延した時も、子どもが体調を崩して看護が必要な時も、助かります。

フリマアプリで不用品を売る

一番手っ取り早いのは、不用品を売ることですね。すぐにお金が入る所も魅力的です。

せっかくなら、高く売れるものがいいですが、それには購入時にリセールの良い価値の高いものを買うなど、ちょっとしたコツがあります。

まとめ|子連れ離婚は慎重に計画を練ることが大事!

最後におさらいです。

- 離婚後の具体的な状況を整理する

- 支出を把握する

- 将来リスクの想定をする

- 収入(給料、手当、財産)を把握する

- パートママの仕事について考える

- 支援制度を把握す

- 家計管理のコツを知る

- 収入源を複数つくる

離婚時は感情的になって投げやりになりがちですが、離婚前から冷静に準備をしていくことが、離婚後の幸せを掴む土台になります。

テンコ事前リサーチが命運を分けます!

以下の記事では、シングルマザーが住民税非課税世帯になる年収上限と、メリットデメリットについて解説しています。パートママの場合、多くは住民税非課税世帯に入る基準になると考えられます。

どのような選択をしたら、一番負担なく生活できそうかのヒントになると思います。

ぜひチェックしてみて下さいね!

今後も離婚後の生活基盤を整える情報発信をしていきます。

最後までお読みくださり、ありがとうございました。

ではでは。

コメント