テンコです!

小学生1人を育てるアラフォーシングルマザーです。

離婚後、家計の見直しで最初に取り組んだのは「車の保険」でした。

車の保険は、「よく分からないまま入り、そのまま払い続けている固定費」の代表格かもしれません。

必要ない補償をつけたまま保険料を払い続けているとしたら、無駄な出費になっているかもしれません。

実際、こんな方も多いのではないでしょうか。

- 周りに進められるまま加入した

- 補償内容をよく知らない

- 今が高いのか安いのか分からない

あなたはどうでしょうか?

私自身も婚姻中は、付き合いで対面型の保険へ加入し、内容まで理解しないまま長年払い続けていました。

しかし離婚を機に、保険の本来の役割を理解し、「今の自分に合った補償を選ぶこと」の大切さを実感しました。

ネット保険に対して不安の声があるのも事実ですが、実際に比較してみると、保険料だけでなく契約までの気軽さにも大きなメリットがありました。

固定費は、一度見直せば節約効果がずっと続きます。

保険は難しそうに感じますが、比較自体は無料で簡単にできます。

この記事では、車の保険で押さえておきたいポイントとともに、実際に見直して感じたことをお伝えします。

固定費を無理なく下げたい方は、ぜひ参考にしてみてください。

テンコ

テンコ※更新前の保険証券が手元にあると比較がスムーズです。

\ 先に比較したい方はこちら/

車の保険は「なんとなく払い続ける」と損をしやすい固定費

保険はその時々の状況に合わせた補償に見直しするのがおすすめです。

なぜなら、自分の状況が変われば、必要な補償が変わるから。

更新型だから最適な保険は毎年変わる

補償する対象者の年齢幅が広いほど保険料が高くなります。

特に、若年者は事故率が高いため、保険料も高めに設定されています。

普段、共有しないのであれば運転者限定で十分です。状況に応じて見直しましょう。

保険料に差が出る理由

大手の対面型保険は、担当者の人件費などかかるため、ネット保険より高くなる傾向があります。

必要な補償を同じ様にカバーした内容で、これだけの違いが出ました。

| 保険会社 | 保険料(年額) |

|---|---|

| 大手自動車保険 | 61,000円 |

| ネット自動車保険 | 35,000円 |

テンコ

テンコ26,000円もの差!

当時の契約内容は、必要以上の特約が付いていた可能性もあります。

保険料は保険会社だけでなく、補償内容や特約の組み合わせによって大きく変わります。

【体験談】他人任せだった車の保険を離婚後に見直した

婚姻中は内容を理解しないまま加入

当時は夫の付き合いもあり、対面型の保険に加入していました。

プランも担当者に任せきりで、「高いのかどうか」すら考えたことがありませんでした。

解約時に感じた“対面契約の心理的ハードル”

離婚を機に解約を申し出たところ、それまでと対応が変わったことに正直驚きました。

保険に限らず、対面契約では断りづらさを感じる人もいるかもしれません。

ネット比較は精神的にラクだった

ネット型は誰かに気を遣う必要がなく、自分のペースで比較できます。

正直、「もっと早くやればよかった」と感じました。

実際に下がった金額

比較した結果、年間2.6万円の固定費削減に成功しました!

テンコまだ見直していないなら、もったいないです。

\ 私もここで保険料が下がりました/

車の保険で絶対に抑えておきたいポイント

保険内容を決める時の判断基準は、「それが起きたとき、自分の貯蓄で払える金額か?」を基準に考えると判断しやすくなります。

対人・対物は無制限が基本

| 対人賠償例 | 対物賠償例 |

|---|---|

| 歩行者をはねてしまった | 高級車に追突した |

| 事故で相手が後遺障害を負った | 店舗に突っ込んだ |

| 死亡事故になった | ガードレールや電柱を破損した |

こうした対人事故の場合、賠償額は数千万円〜数億円になることもあります。

対物賠償保険は、事故によって他人の物を壊してしまった場合の補償です。

テンコ対人・対物賠償は、どちらも「自分では賄えない可能性が高いリスク」ですので、無制限に設定しておくと安心です。

保険料を抑えることも大切ですが、万が一のときに生活が立ち行かなくなるようなリスクは、しっかり備えておきたいところです。

弁護士特約はコスパが高い

相手が無保険だった場合や、もらい事故に遭った場合でも、弁護士特約があれば適切な補償を受けられる可能性が高まります。

テンコ数百円の特約で数百万守る可能性がある、かなりコスパのいい補償です!

保険は「使う確率」ではなく、「起きたときのダメージの大きさ」で判断することが大切です。

車両保険は本当に必要?

車両の故障や破損の補償ですが、車両保険を使うと、翌年から数年分の保険料が上がる可能性が高いです。

修理費よりも、等級ダウンによって増える保険料の方が高くなる場合は、保険を使わず自己負担にした方が良いケースもあります。

- 修理費:5万円

- 等級ダウンによる保険料増:3年間で約9万円

テンコ車両保険を外すと保険料がかなり下がります。

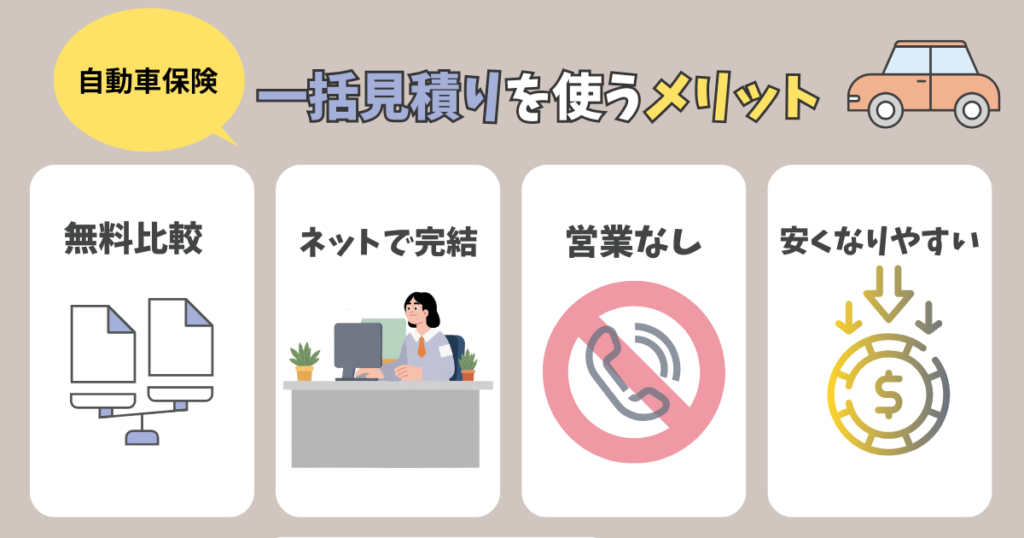

一括見積もりを使うべき理由

無料で複数社を比較できる

同じ条件で、複数社を一括見積りできるので、タイパよし!しかも無料です。

ネット完結

見積もり依頼した所から、メールで返信が来るので、煩わしい電話対応もなし。

そのまま、気になった保険会社へ申し込めば、その場で手続き完了!いつまでも、頭の片隅に「保険の手続きしなきゃ…」と抱えなくてOK!

テンコ返信は各社タイミングが違います。

営業されにくい

基本的にメールでお知らせが来る程度なので、煩わしく感じたらスルーすればOK。

テンコ実際、営業電話などはありませんでした。

大幅に下がる可能性がある

保険料は比較するだけで大きく変わります。同じ補償で、わざわざ高い保険料を支払う必要はありません。

無料なので、まずは今の保険料をチェックしてみてください。

\固定費を下げたいなら、まずここから↓/

固定費を下げると「何もしなくてもお金が貯まる」

固定費は一度下げれば、その効果がずっと続きます。

我慢する節約よりも、仕組みでお金を残す方が家計は安定するので、ひとつずつ見直ししていきましょう。

具体的な固定費の見直し方法は、下記にまとめています。

まとめ|車の保険は早めの見直しがおすすめ

最後におさらいです。

- 同じ条件でも、保険会社で保険料が大きく変わる

- 抑えておきたいポイント「自分の貯蓄で賄えるか」

- ネット保険は付き合いの心理負担なし

- 一括見積りは簡単に比較できるツール

- 固定費は一度見直すと節約効果が長く続く

保険は誰かに遠慮して入るものではなく、自分と家族を守るために選ぶもの。

無料で比較できるので、一度チェックしてみる価値は十分あります。

\ 一括無料見積もりはココから↓ /

最後までお読みくださり、ありがとうございます。

ではでは。

コメント