賃貸契約時に、大家さんや管理会社から「この火災保険に加入してください」と指定されたことはありませんか?

実は、火災保険は自分で選んで加入することができます。多くの人が「指定されたから仕方ない」と思い込んでいますが、そうではないのです。

私はライフステージが変わるごとに複数回の引っ越しを経験してきましたが、その際は毎回、自分で火災保険を選んで加入してきました。

テンコ

テンコ自分で探せば、同じ補償内容でも割安で加入できることが分かりました。

この記事では、火災保険を指定された場合の対処法と、自分で加入する際に押さえておきたいポイントを解説します。

最後まで読めば、大家さんの要望に応じながらも、自分に最適な保険を選ぶ方法が分かります。自分に必要な補償を選ぶことで、不要な特約を避け、コストを抑えることができます。

火災保険は、自分で加入できる。その選択肢を持つことが大切です。

- 火災保険を指定された時の対処法

- 火災保険を指定される背景

- 火災保険加入が必要な理由

- お得な火災保険の活用方法

- 自分に必要な補償の選び方

とはいえ、「自分で選ぶ」といっても、火災保険の会社はたくさんあって、どこがいいのか迷ってしまいますよね。

私が毎回やっているのは、無料の一括見積もりで複数社をまとめて比べる方法です。建物の情報を一度入力するだけで、各社のプランと保険料が並んで届くので、「指定されたプランが割高かどうか」がひと目で分かります。

テンコ同じ補償でも、比べてみると数千円〜数万円の差が出ることもありました。

入力は数分で終わり、しつこい営業もないので、契約前に一度チェックしておくと安心ですよ。

\ 指定された保険と比較してみる /

火災保険は自分で選べる

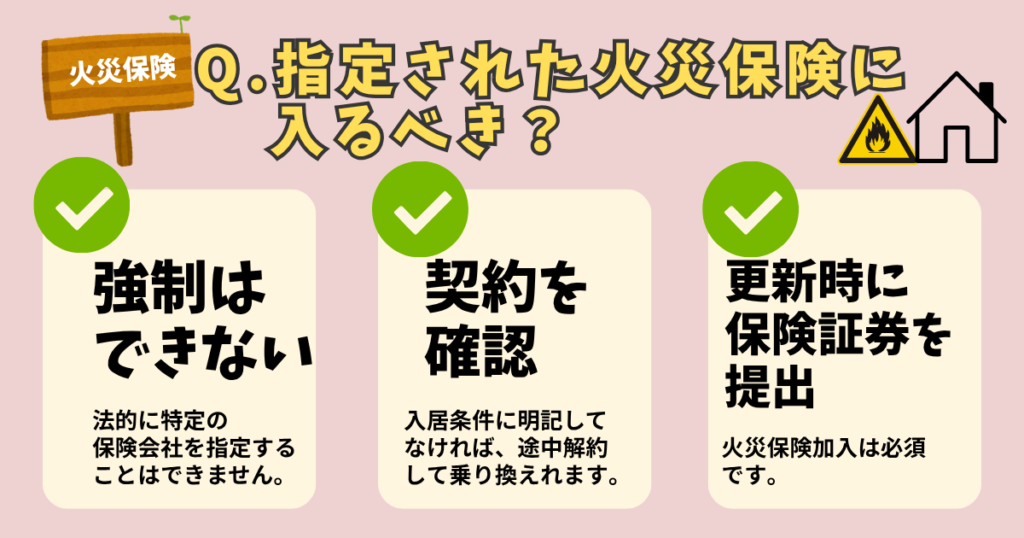

指定の火災保険を強制加入はできない

不動産会社や大家さんが特定の保険会社への加入を指定してくることがありますが、法的な強制力はありません。

ただし、火災保険自体は賃貸を借りる上で加入は必須です。仮にトラブルに見舞われた際に、借主側には「原状回復義務」が発生するので、しっかり対処できるように加入しておきましょう。

契約書に明記されてなければ、途中で乗り換える

加入する火災保険を指定することは、法律的にはできません。入居の条件として、契約書で指定されていなければ、途中で解約して乗り換えることができます。

年払いの場合、早めの解約をすれば解約返戻金が返ってきます。

テンコ契約内容をしっかり確認しましょう。

契約時、契約更新時に保険証券を提出

自分で加入する場合、ちゃんと加入していることを証明することが必要です。

貸主側は、無保険になることを避けたいので、定期的に保険証券を提出するよう要求されることがあります。

指定される背景にある理由

無保険のリスクを回避するため

仮にトラブルが発生した際に、借主側が無保険状態だと、対応ができずに困ることがあります。無保険のリスクを回避するため、貸主側は入居者に保険加入を必須としており、入居条件として指定している場合があります。

管理会社が斡旋している場合

管理会社の指定する火災保険に加入をすすめられる場合、保険会社から管理会社へ紹介手数料が入っている場合があります。

その分、割高になっていたりすることもあるので、補償内容をしっかり確認の上、比較検討するといいでしょう。

賃貸では火災保険の借家人賠償責任保険が必須な理由

一口に火災保険といっても、賃貸であれば家主への賠償責任として「借家人賠償責任保険」の加入が必須です。

テンコ

テンコどういう役割があるのか解説します。

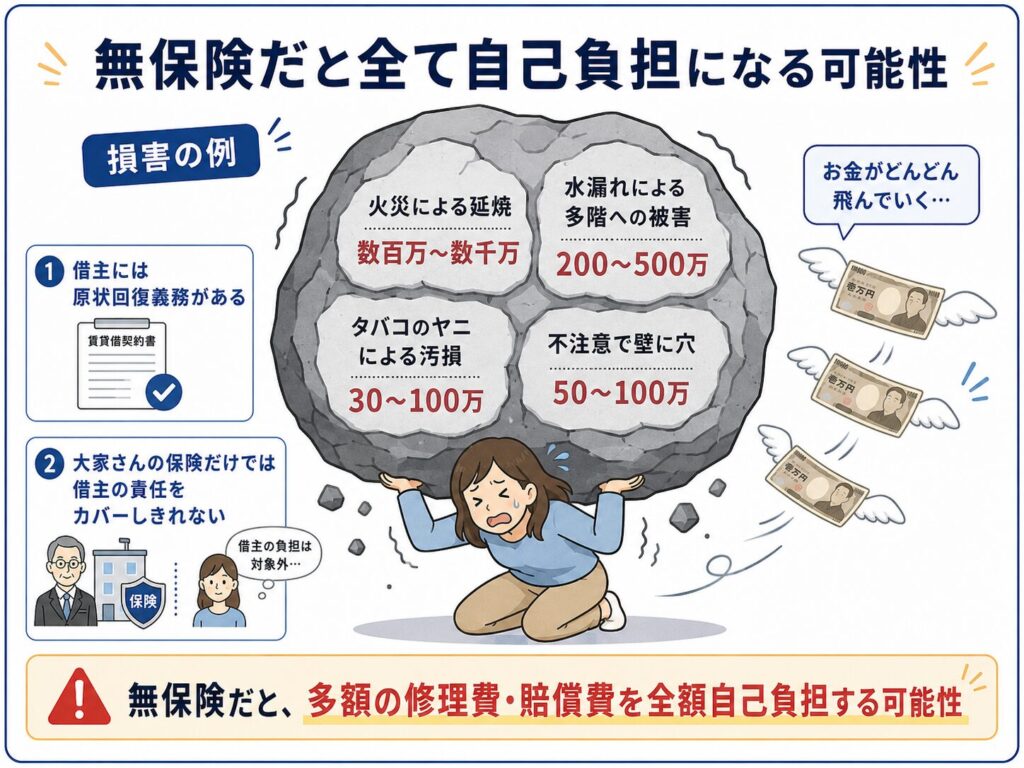

借主が無保険だと、全て自己負担になる可能性

基本的に、借主側には「原状回復義務」があります。つまり、故意または過失による破損や汚損に対しての修理負担を行わなければなりません。

その際、無保険だと全額自己負担になり、多額の請求を支払わなければなりません。

火事、水漏れで数百万円の請求を受けるケースも

| 事 例 | 損害額 |

|---|---|

| 火災による延焼 | 数百万〜数千万 |

| 水漏れによる多階への被害 | 200〜500万 |

| タバコのヤニによる汚損 | 30〜100万 |

| 不注意で壁に穴を開けた | 50〜100万 |

特に多いのが水漏れによる損害。

テンコ

テンコ浴槽の水を止め忘れた、トイレの水が止まらなくて溢れたなど、意図せずとも起こりうるトラブルは充分に起こりえます。

大家さんの保険では、借主の責任をカバーしきれない

大家さんが加入している保険は、経年劣化や設備不良による修繕を行うためのもの。

仮に借主が支払えずに建て替えて貰ったとしても、後日全額請求されます。

意外と知られていない火災保険の使い道

火災保険は「火災だけ」じゃない

借家人責任賠償保険で「不測かつ突発的な事故」が補償されていれば、日常生活に起こりうるあらゆるトラブルに対処できます。

- 家具を移動していた際に床を傷つけてしまった

- 地震でテレビが倒れて、壁を傷つけてしまった

- 子どもが遊んでいて、壁に穴を空けてしまった

入居中なら何度でも利用が可能

一度使ったから、保険料が上がるということもなく、入居中何度使っても保険料はそのままです。ただし、発生日の翌日から3年で時効となるので、先延ばしにしないで、その時すぐに対処することが重要です。

テンコ依頼時には、発生日時や状況写真等を添えて報告します。

自分で火災保険を選ぶ際のポイント

テンコ

テンコ火災保険について分かった所で、自分で加入する際に気をつけるポイントを解説します。

必要な補償を洗い出す

| 確認事項 | 内容 | 補償額 |

|---|---|---|

| 借家人責任賠償保険 | 原状回復費用の補償 | 1000〜2000万 |

| 個人賠償責任保険 | 個人へ損害を与えた場合の補償 | (他の保険次第) |

個人賠償責任保険は、車や自転車の保険で加入している場合や、クレジットカードに付帯している場合があるので、重複していないか確認が必要です。

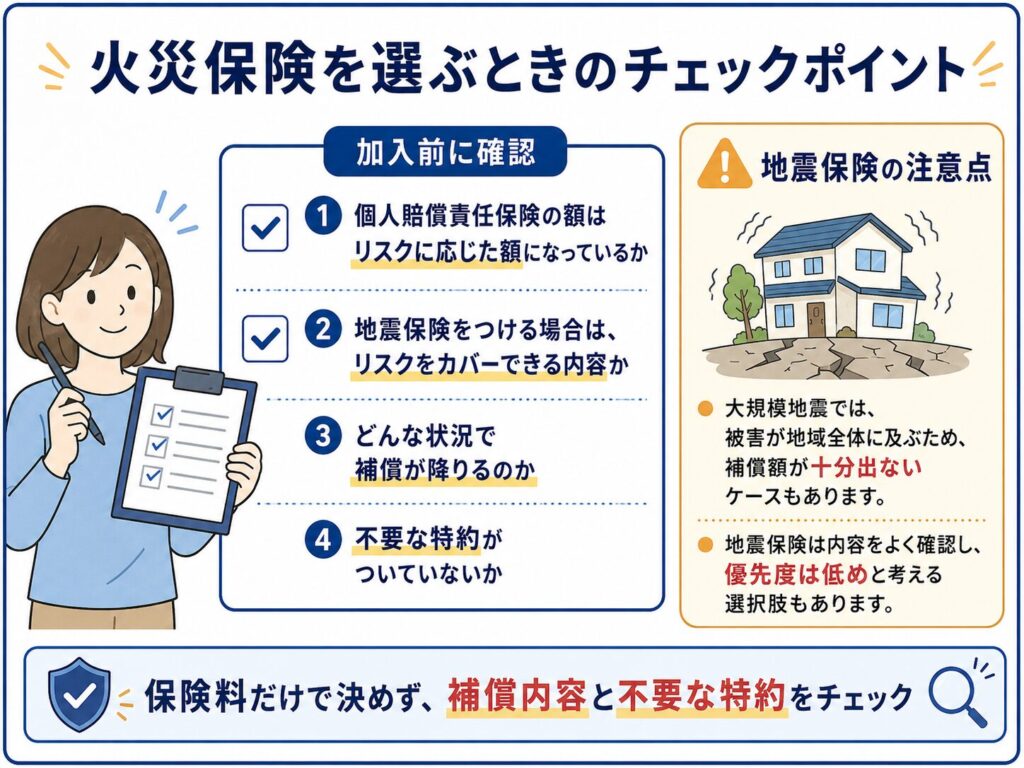

補償の内容を確認

- 個人賠償責任保険の額はリスクに応じた額になっているか

- 地震保険をつける場合は、リスクをカバーできる内容か

- どんな状況で補償が降りるのか

- 不要な特約がついていないか

テンコ大規模地震では、被害が地域全体に及ぶため、補償額が十分出ないケースが多いという現実があります。

地震保険の優先度は低いと考えてよさそうです。

複数見積で比較

必要な補償が明確になったら、条件を揃えて複数見積りで保険料の比較をしましょう。

同じ補償内容でも、ネット保険では割安で加入できることがあります。

\ 一括比較ですぐに最適な保険が見つかる/

まとめ|火災保険を知って賢く利用しよう

最後におさらいです。

- 指定の火災保険に加入する必要はない

- 指定の火災保険加入が入居条件になっている場合は拒否できない

- 火災保険加入は、借主の故意または過失によるトラブルをカバーするために必須

- 火災保険は日常生活に起こりやすい、突発的なトラブルの補償にも対応している

- 必要な補償を洗い出し、複数見積りで比較する

- ネット保険は同じ補償内容でも割安で加入できる

火災保険に対する正しい知識を持って、あなたに最適な補償を選んで下さいね。

今から賃貸契約をする人は、家賃交渉をするのをオススメします。ずっと継続して出ていく固定費なので、家賃が抑えられると家計の負担軽減は大きいです。

最後までお読みくださり、ありがとうございます。

ではでは。

コメント