テンコです!

小6男子を育てるアラフォーシングルマザーです。

離婚をしたけど(したいけど)、貯金がない。。。

そんな人、実は多いんです。

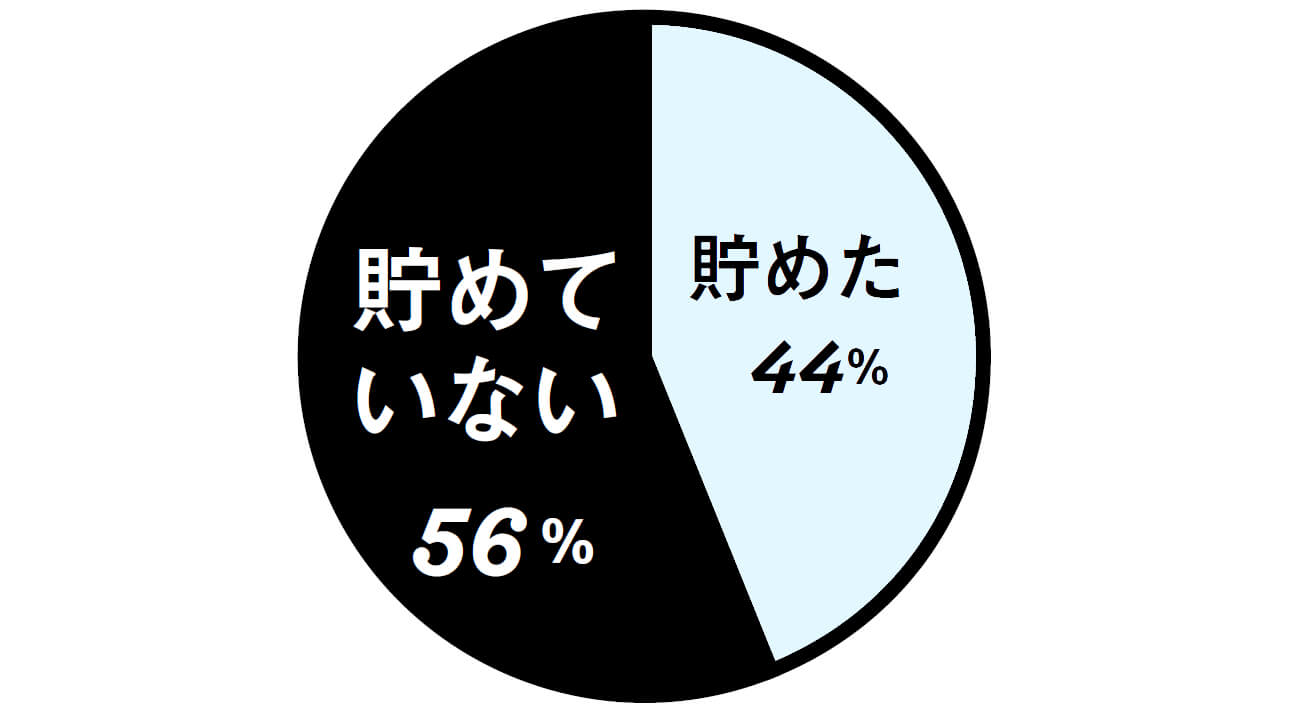

「離婚した時、貯金は貯めましたか?」という調査のデータがコレ。

貯めてない人が半数以上!

早く離れた方がいい場合もあり、貯金が十分にある人ばかりではないのは納得がいきます。

テンコ

テンコでも大丈夫!これから少しずつでも資産は増やしていけます。

この記事では、「貯まる仕組み」を解説していきますので、最後まで読んで実践していただければと思います。

具体的には次のとおりです。

- 公的支援をフル活用する

- 養育費を確保する

- 固定費を見直す

- 特別費予算を確保する

- 収支を把握する

- 節税する

- ローンは早く返す

- 収入源を複数確保する

- 給料の高いところへ転職する

貯金がどのくらいあれば安心か、先にシュミレーションをしたい方は40代パート主婦のための子連れ離婚後の生活設計ガイド|いくらあれば安心?で解説しています。

ひとり親の公的支援をフル活用する

ひとり親家庭向けの支援は幅広いです。

あなたが該当する支援は取りこぼさないよう、情報収集しましょう。

- 児童扶養手当

- ひとり親家庭等医療費助成

- 小・中・高等学校就学援助制度

- 高等学校等就学支援金制度(高校無償化)

- 高等教育修学支援制度(大学無償化)

- 公営住宅の優遇措置

また、手続きをしても反映されるには時間がかかることが多いです。できるだけ早く手続きを済ませましょう。

テンコ特に家賃が優遇される公営住宅については、こまめにチェックしておきましょう。

子連れ離婚には養育費の確保は必須!

養育費とは,子どもの監護や教育のために必要な費用のことをいいます。一般的には,子どもが経済的・社会的に自立するまでに要する費用を意味し,衣食住に必要な経費,教育費,医療費などがこれに当たります。

法務省

養育費は子どもが受け取る当然の権利であり、両親の関係性によって「受け取れない」のはおかしいことです。

テンコ

テンコ離婚時には必ず養育費の取り決めを行い、公正証書に明記しておきましょう。

なお、5年で請求する権利が消滅してしまうので、未払いの場合は早めに請求しましょう。

詳しくは【シンママ必見】養育費をあとから請求できる?金額や請求方法を徹底解説!をご覧ください。

固定費の見直しは貯金に直結する

家賃の見直し

特に収入の大きな割合を占める家賃。後々大きな負担になるので、慎重に決めたいところです。

公営住宅がいいですが、学校近くになると倍率がすごくて入居できないことも。

既に入居している場合は、家賃交渉や今より安いところへの引っ越しも視野に入れましょう。

テンコ我が家は大家さんに事情を話すと、割安で提供してくれました。

光熱費の見直し

電気代やガス代は生活に必須の支出。

使用量を抑えるのも限界があるので、会社の乗り換えを検討してみるのもいいかも知れません。

enepi (エネピ)を利用すれば、お住まいの地域の最安値を教えてくれます。

格安SIMへ乗り換え

「乗り換えが面倒」「通信速度が遅そう」など、イメージ先行で乗り換えをためらっているならもったいない!

乗り換え方はネットにゴロゴロ転がってるので、見ながらやるとできます!

今回、日本通信SIMの乗り換えて月額1,380円に!こちらの記事で紹介しています。

保険の見直し

保険は多くても全部合わせて5,000円内に収めるようにします。

対面の窓口では、うまく乗せられて割高な保険を勧められるので、自分で選んでネットで契約します。

確率が低いけど、起こった時の損失が大きいもの

保険は、万が一に備えるもの。

貯金で賄える範囲は、保険をかけると割高になってしまいます。必要な保険は主に3つ。

- 火災保険

- 自動車保険

- 収入保障保険(人による)

サブスクの見直し

地味に増えていくのがYouTubeプレミアムなどのサブスク。

時間は有限。使ってないサブスクがないか、定期的な見直しが必要です。

テンコ一度書き出してみて、「可視化」しましょう。

特別費予算を確保して計画的な支出をする

近視眼的に日々の収支を追っているだけでは、お金は貯まりません。

見落としがちな「特別費」も、予算を組んで突発的な支出にも対応できる体制を作っておくことが大切です。

予定年間収入➖貯金額(1〜2割)➖年間生活費🟰特別費に使えるお金

※年間生活費(固定費+変動費)

テンコ貯金する余裕がない場合は、とりあえず貯金なしで組んでみましょう。

年払いなどの支出

- 税金

- 教育費

- 車検

- 年会費

- 保険料 など

テンコある程度見通しは立つけど、支払い間隔が広い支出のイメージです。

突発的な支出

- 家具・家電

- 突発的な医療費

- 冠婚葬祭

- 旅行

- 交際費 など

テンコ特に見落としがちな項目。ここをしっかり押さえる事が貯金への第一歩です。

収入が少ないと、特別費への予算配分がかなり厳しいです。

でも諦めないで!パズルを組み合わせるように、不要なものを削ってなんとか予算内に収めて下さい。

お金の収支を把握して現状を知る

毎月の収支がどうなっているのか把握するのは基本のき。

記録をつけることで、あなたのお金の使い方の傾向が見えてきます。

家計簿をつける

家計簿を続けるには、内容をシンプルにするといいです。

私は、週1で費目ごとの合計だけ記入しています。参考にしたのは「あきの家計簿」。

娯楽要素があるものを徹底的に「見える化」できるのでオススメです。

家計管理アプリを使う

キャッシュレス決済が主流ならアプリ連携すると、簡単に家計簿を作れます。というか、作ってくれます。

最初の連携は面倒ですが、記入漏れがしにくく、現実をまざまざと見せつけてくれます汗

テンコおすすめはマネーフォワードME。無料でも使えます。

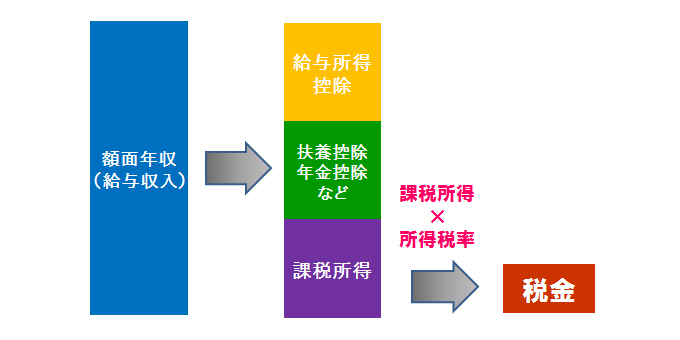

税金の基礎知識を得て節税をする

税金の知識がないと、損します。

特にシングルマザーが使えそうな節税対象になるのは次のとおりです。

- ひとり親控除

- 社会保険料控除※国保の支払い

- 生命保険料・地震保険料控除※加入している場合

- 医療費控除

- 小規模企業共済掛金控除※iDeCoやってる場合

- 扶養控除※19歳以上の子がいる

- 住宅ローン控除※持ち家でローン組んでる場合

- ふるさと納税(寄付金控除)※収入による

テンコ

テンコできるだけ控除額を大きくして、課税所得を減らすと節税ができます。

貯金したければローンは組まない

奨学金を抱えたままの方もいるかもしれませんね。

奨学金に関しては、自治体によっては補助もあるのでチェックしてみて下さい。

どうしても必要なローンは、母子父子寡婦福祉資金貸付制度を利用すると、条件を満たせば利子なしでの貸付ができます。

テンコそれでも、ローンがあると足かせになってしまうのでさっさと返済しましょう!

収入源を複数確保して貯金のスピードアップ

低賃金やインフレ、更なる増税の予感。。。

これからを生き抜くためには、収入源を複数持つことでリスクヘッジをしておくことです。

余剰資金で投資をする

離婚後すぐに余剰資金を作るのは難しいかもしれませんが、家計管理が軌道に乗って貯金ができれば、その余剰資金で少額からでも投資を始めるのをお勧めします。

NISAは今の所、利益に対して非課税なのでオススメです。

副業収入を得る

給与収入だけでは、どうしても時間の切り売りになってしまうので、事業収入を得ることがポイントです。

副業の余裕はないかもしれませんが、あなたの経験が意外な形で事業になることもあるので、先々は副業も視野に入れておくといいと思います。

テンコ事業収入を得て、青色申告が出来れば節税効果もア!ップします。

公的支援を受けながらスキルアップする方法はこちらの記事をご覧ください。↓↓↓

給料の高いところへ転職する

業種や雇用先によって、給料は増減します。

今より高い収入を得るには、転職を視野に入れるのも選択肢のひとつです。

自分の生活スタイルや、得意を活かして、選択肢を広げてみてもいいですね。

「アラフォーの私に、今からできることなんてあるの???」

そんなあなたの為に、今から働きながらチャレンジできるオススメ資格はこちらから↓↓↓

まとめ|少額でも確実に貯まるしくみ作りが重要!

最後におさらいです。

- 公的支援をフル活用する

- 養育費を確保する

- 固定費を見直す

- 特別費予算を確保する

- 収支を把握する

- 節税する

- ローンは早く返す

- 収入源を複数確保する

- 給料の高いところへ転職する

1〜5はすぐにテコ入れ出来るので、地道にやっていきましょう!

子どもが小さい内は、なんとなく誤魔化すことができますが、思春期に入ってくると物欲や周りとの関係性からお金がかかることも増えてきます。

- 就職してから結婚するまで

- 子どもの中学卒業まで

- 子どもが独立してから仕事を辞めるまで

子どもが小さい内はチャンスです!今のうちに家計を整理して、貯まる仕組みを作り、リスクヘッジ戦略をとっていきましょう!

また、中学卒業までは就学援助制度という教育をフォローしてくれる制度があります。詳しくはこちらで解説してますのでチェックしてみて下さいね!

最後までお読みくださり、ありがとうございます。

ではでは。

コメント