テンコです!

小学生1人を育てるアラフォーシングルマザーです。

離婚後、なかなかお金が増えないと不安を感じていませんか?

実はお金を増やすには、やみくもに節約だけしていても増えません。

テンコ

テンコ長期目線で、コツコツと確実に増やしていける方法を仕組み化するのがポイント!

今回は、シングルマザーが今から資産1,000万円を目指すロードマップを紹介します。

最初は難しくて面倒に感じるかもしれませんが、仕組み化さえしてしまえば後は楽に資産が増えていきます。

具体的には次のとおり。

- 固定費の削減など家計管理で生活防衛費を確保する

- 余剰資金で投資(新NISA)を始める

- つみたて投資で15年以上の長期投資を継続する

テンコまずはできる所から取り組んでみて下さいね!

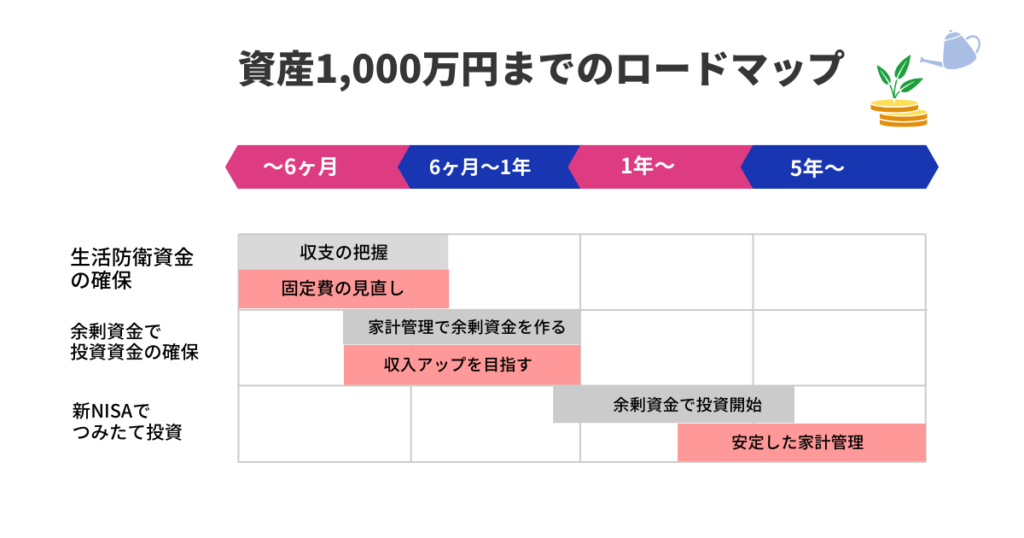

全体像|資産1000万までのロードマップ

- お金が残る家計を作る(0〜6か月)

- 投資に回す“種銭”を作る(6か月〜1年)

- 新NISAでコツコツ増やす(1年目〜)

- 安定した投資の家計バランス(5〜15年)

「安定した投資の家計バランス」とは、投資を続けても生活や気持ちが揺れない家計のことです。

暴落などがあっても、一喜一憂せずに株を保有しつづけることが資産1000万円への道です。必ず余剰資金で行いましょう。

資産1000万へ|まずやるべきは家計の立て直し

お金を増やすと言えば、すぐに投資を考えるかもしれませんが、それは危険!

投資は長期でやるもの。まずは、投資に回せる資金を継続的に確保できる家計体質を作ることが先です。

支出の見える化

まずは月の収支を把握しましょう。

特に見落としがちな不定期の支払い(車検、車税、家電の買い替え、会費など)を抜け漏れなく把握することが、家計管理がうまくいくコツです!

最低限の生活防衛費を確保

月の支出の見通しが立ったら、生活防衛費を確保しましょう。

生活防衛費とは、病気や怪我で突然収入が途絶えたりした場合に備えておく費用のことです。

テンコ生活費の3〜6ヶ月分を目安に確保します。

もし今、離婚直後で貯金がほとんどない場合は、まずこちらの記事から読んでください

投資に回すお金をどう作る?

投資は長期的に継続してこそ効果を発揮します。

少なくとも15〜20年は継続したいので、疲弊しない金額設定が必須です。

テンコまずは1万〜3万を捻出するのを目標にします。

固定費の削減

固定費とは、毎月決まって出ていく支払いのことです。家賃、光熱費、通信費、保険料などが該当します。

固定費は毎月出ていくので、費用を抑えれればかなり楽になります!

収入を少しだけ増やす

固定費の見直しで、支出の削減を済ませたら、次は収入を増やすことを考えましょう。

収入を増やす方法は次の3つ。

- 給料のより良い所へ転職する

- 副業をして副収入を得る

テンコ小さい子どもがいるシンママには、在宅でできるネット副業がおすすめ!

これからスキルアップを目指すシングルマザーは、給付金を貰って生活費を補助してもらえる制度を利用しましょう!

詳しくはこちらの記事で紹介しています↓↓↓。

新NISAを使った資産形成の基本

投資に拒否感がある方もあるかと思いますが、現金のみ貯金していてもリスクはあります。

テンコ

テンコ子どもの頃に100円で買えた缶ジュースが100円では買えなくなりました。この様なことはこの先もずっと続きます。

インフレにもデフレにも強い資産を両方持っておくことが重要です。

新NISAの抑えておくべきポイント

- 投資利益に対して非課税(通常は20%)

- 少額からでも始められる(年間120万が上限)

- つみたて投資枠で確実に継続する

投資利益が1万円だった場合、通常の特定口座だと2,000円引かれて、手残りが8,000になってしまいます。それが、NISA口座で運用すれば1万円がそのまま手に入ります。

長期投資になると、それなりの大きな利益が出るので数十万、数百万単位での差が出てきます。

おすすめの投資スタイル

- ネット証券口座を利用

- インデックスファンド

- 複利を利用

- 積み立て投資

- 15年以上の長期投資

証券口座は必ずネットで開設しましょう!

同じ商品でも、ネット証券では無料で買えるものが、銀行窓口では3%前後の手数料がかかります。

長期の資産形成ではこの“差”が積み重なって結果に響くため、費用を抑えられるネット証券を選ぶ方が有利です。

基本的には、1〜2銘柄程度を長期保有で着々と少額投資を続けていくのみです。

複利のちからを利用しすると、雪だるま式に増やすことができます。

テンコ投資を始める前に必ず予備知識を入れておきましょう!

資産1000万はどうやって到達する?

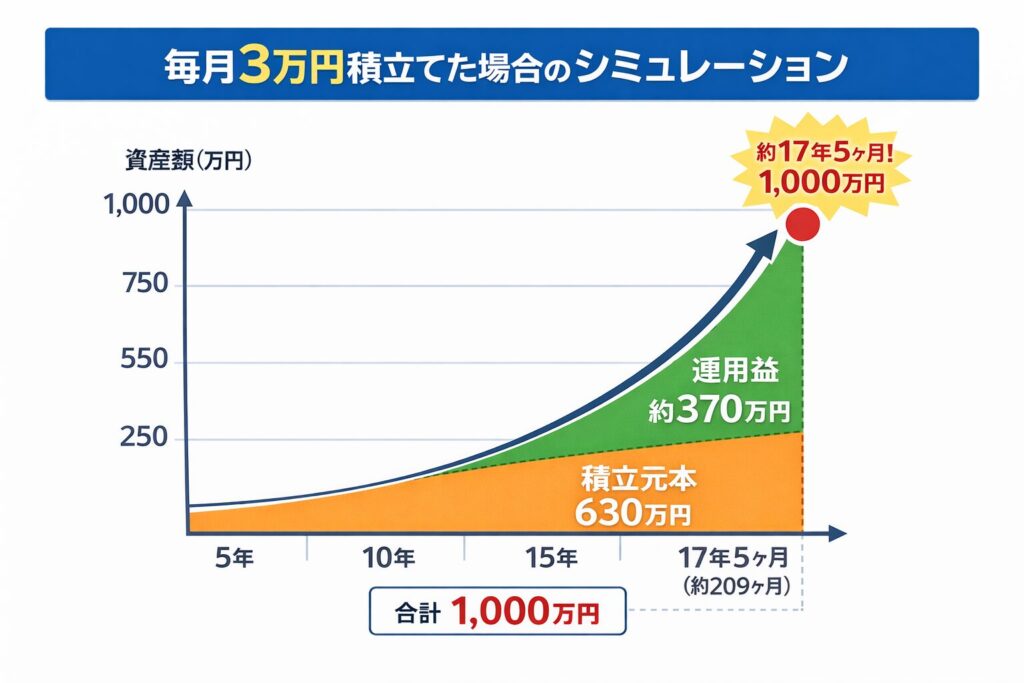

1000万円 = 投資金額 ✕ 投資リターン率 ✕ 投資月数

投資金額と投資月数はコントロールできる部分なので、ここに注力します。

テンコリターン率は自分ではコントロールできないので、長期保有(早いほど有利)、投資金額で確実に資産アップを目指しましょう!

投資リターン率とは

資産の種類や、投資期間、景気など情勢などによって変動します。

常に変動するので、短期間の保有ではブレが大きくなりがちですが、長期保有すると、過去の実績から平均して5%前後になると言われています。

| 投資リターン率 | 17年5ヶ月での資産額 |

|---|---|

| 3% | 822万 |

| 5% | 1,000万 |

| 7% | 1,220万 |

資産別リターン率(目安)

| 資産の種類 | 投資リターン率(目安) | 温度感 |

|---|---|---|

| 米国株式 | 5〜7% | 攻めてる |

| 全世界株式 | 4〜6% | 現実的・堅実 |

| 債権 | 1〜3% | 保守的 |

| 現金 | 0% | ー |

テンコあくまで長期保有した場合の平均的なリターンです。

米国は株式市場が古くから続いてきた土台があり、なおかつ成長企業が多く集まっていることから、米国株式の投資リターンは高くなる傾向があります。

ただし、必ずしも安定しているわけではありません。いずれにしても、リスクはつきものです。

よくある不安・Q&A

- 月3万円も積み立てられません。資産1000万円は無理ですか?

-

無理ではありません。時間でカバーできます。大切なのは金額より「やめずに投資を続けられる家計バランス」を作ることです。

- 投資で失敗したら、取り返しがつかないのではと怖いです。

-

生活防衛資金を確保した後の余剰資金で、長期・積立・分散を前提におこなうことが大事です。

- 子どもの教育費がこれからかかるのに、投資に回していいですか?

-

数年以内に使う教育費は貯蓄で、10年以上先の将来資金は投資で、と役割を分けることで無理なく両立できます。

まとめ|40代シングルマザーでも資産形成はできる

最後におさらいです。

- 固定費の削減など家計管理で生活防衛費を確保する

- 余剰資金で投資(新NISA)を始める

- つみたて投資で15年以上の長期投資を継続する

投資は長期に継続してこそ利益が出るので、早く始めるに越したことはありません。

ですが、無理をして途中でやめることになっては本末転倒。

まずは家計管理をして、しっかりと余剰資金を確保してから始めましょう。

最後までお読みくださり、ありがとうございます。

テンコ質問、感想お待ちしております!

下記のコメント欄にどうぞ。

ではでは。

コメント