テンコです!

「少しでも収入を増やせたら」と思うけど、いくら以上稼いだら課税世帯になってもプラスになる?

シングルマザーが一気に収入を上げるのは結構ハードルが高いですよね。

テンコ

テンコだけど、将来を考えたら不安も残したくない。。。

貯金はないけど住民税非課税世帯でいた方がいいのか、課税世帯でももっと収入アップを目指した方がいいのか悩んでいるシングルマザーも多いかも知れません。

でも大丈夫!具体的な数字でシュミレーションすると、どうしたらいいか冷静に判断できます。

- 住民税非課税になる世帯年収の上限額は204万4,000円。

- 今支援を受けている額以上稼げればプラスになる。

- 住民税非課税世帯で貯蓄を増やすには固定費削減と投資。

今回は、月収18万まで働いた場合のシュミレーションをしてみました。

この記事を最後まで読めば、住民税非課税世帯のままがいいのか、課税世帯になって年収アップを目指した方がいいのかあなたの答えが出ると思います。

「非課税の範囲で働くか、上限を超えて収入アップを目指すか」は、今の家計だけでなく、これからの働き方にも関わる大きな判断です。

転職や副業を今すぐ始めるのが難しくても、在宅でできる仕事やスキルアップの選択肢を知っておくと、将来の不安を減らしやすくなります。

\ 生活費の不安を抑えながら学びたい方へ /

※今すぐ働き方を変える必要はありません。まずは使える支援や学び方を知るところからで大丈夫です。

テンコ

テンコご家庭の状況に合わせて考えてみてください。

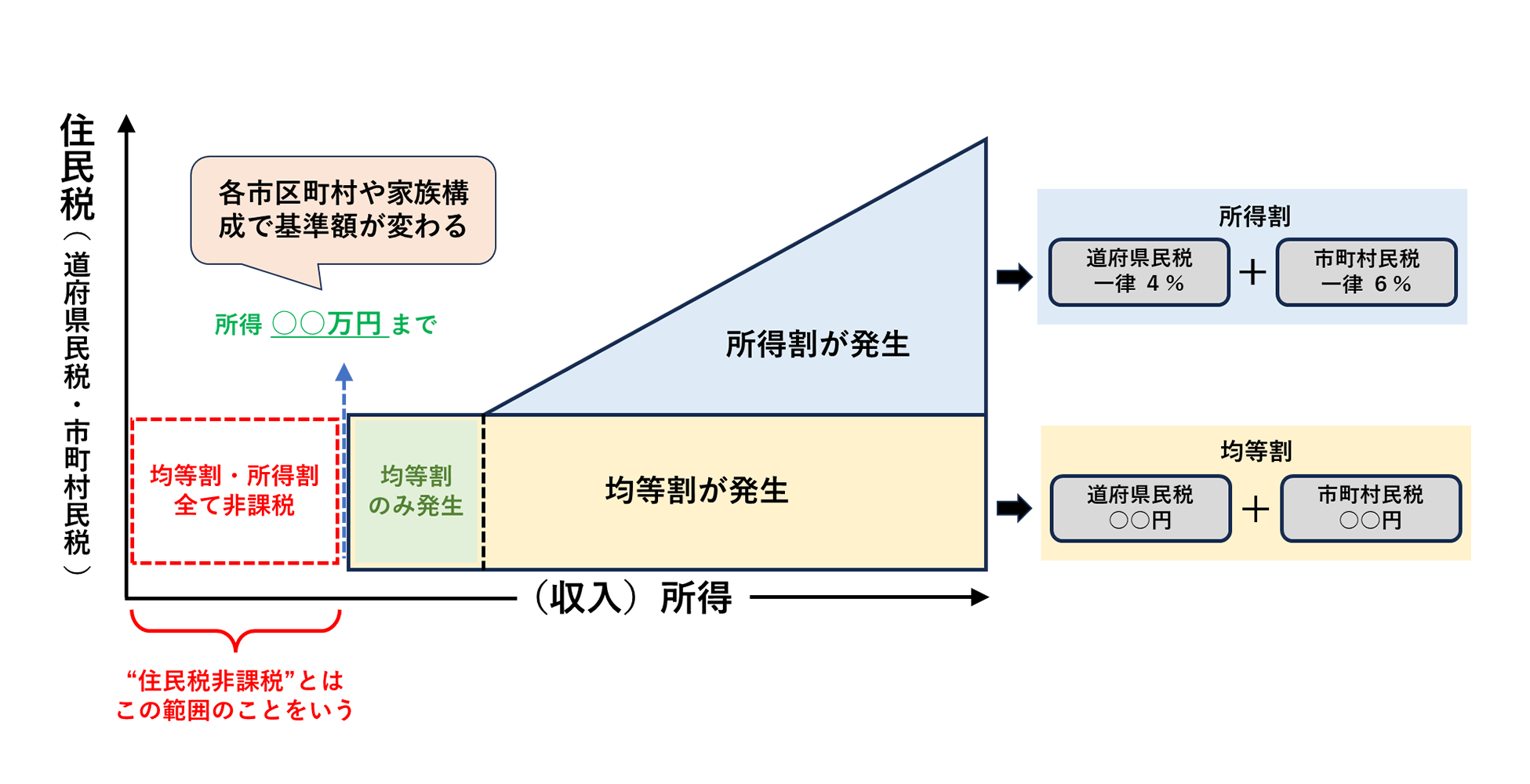

住民税非課税になる年収上限

給与所得者の年収条件は204万4,000円

給与所得者であれば、世帯年収が204万4,000円が住民税非課税の上限です。※70歳未満

前年度所得に応じて計算され、翌6月頃に自治体から住民税決定通知書が送付されますが、非課税の対象になれば、通知がきません。

子どもの人数別年収上限

基本的なひとり親の年収上限は204万4,000円になりますが、市区町村の一般的な非課税算式(扶養人数を入れる式)の方が合計所得の上限を上回る場合はそちらで非課税になることもあります。※お住まいの市町村でご確認ください

| 子どもの人数 | 年収上限 |

|---|---|

| ひとり | 204万4,000円 |

| 2人 | 205万7,000円 |

| 3人 | 255万7,000円 |

| 4人 | 305万7,000円 |

複数所得がある場合の合計所得金額は135万円以下

例えば副業収入がある場合は、給与所得と副業所得などを合わせた「合計所得金額」が135万円以下であれば、ひとり親の住民税非課税の対象になります。

テンコ副業所得=副業の収入-必要経費です。

お子さんがアルバイトで収入を得ている場合

子どものアルバイト代は、母親の135万円判定に合算する必要はありません。※すみません、間違ってました(汗)

ただし、子ども本人が住民税課税になると、世帯全体としては住民税非課税世帯ではなくなる可能性があります。

テンコ

テンコ子どもの収入が多いと、親の扶養控除やひとり親控除にも影響するため注意が必要です。

令和8年度以降の住民税では、給与収入のみの場合、子どもの年収123万円以下がひとつの目安です。

住民税非課税世帯になるメリット・デメリット

| メリット | デメリット |

|---|---|

| 住民税が非課税になる | 老齢年金額が減る |

| 支援制度が充実している | 貯金が増えにくい |

| 給付金や手当が充実している | 年収上限まで働き控えしがち |

メリット

- 住民税が非課税になる

- 2歳以下の保育料無料

- 教育費の負担軽減

- 給付金の対象になりやすい

- 公営住宅の優先入居

- 国民年金、健康保険料の減免

- 高額医療費の負担軽減

住民税が非課税になる

住民税は前年度所得によって決定されます。

所得とは、年収から各種控除を引いた額のことを指し、ひとり親であれば「ひとり親控除35万円」を年収から引くことができます。

テンコ給与所得者は年末調整で申請してください。

2歳以下の保育料無料

子育て世代のシングルマザーにとっては、保育料無料は本当に助かりますね!

3歳以上は基本的に保育料無料です。

教育費の負担軽減

小・中学校では、教材費や給食費、郊外実習費の負担軽減される「就学援助制度」があります。

テンコウチの自治体では児童クラブの利用料も減免され、助かりました!

高校や大学でも返済不要の奨学給付金や減免措置などがあり、低所得世帯でも学業に専念できる環境を作ることができます。

給付金の対象になりやすい

低所得者層を対象にした臨時特別給付金などがあります。

公営住宅の優先入居

入居は抽選ですが、抽選券を2枚引けるなどのひとり親家庭への優遇があります。

公営住宅に入居できれば、家賃をかなり抑えることができ、生活にゆとりができます。

国民年金、国民健康保険料、介護保険料の減免

前年所得が一定額以下になってしまった場合など、保険料を収めるのが難しい状態にある場合などは、申請して認められれば、全額、4分の3、半額、4分の1など状況に応じた免除が適用されます。

テンコただし、将来受け取れる額に影響が出ます。

支払い能力がある場合は、10年以内に追納することで、将来の受取額も満額に近い形で受け取ることができます。

高額医療費の負担軽減

住民税非課税世帯の自己負担額の上限は35,400円です。

同一世帯で合算した医療費が上限額を超えた場合、超えた分の医療費を支給されます。

対象となる医療費は、窓口で支払う保険診療分です。

テンコ事前に高額支払いが見込まれる場合は、「限度額適用認定証」を加入保険で申請しておけば、窓口で提示するだけですぐに適用されます。

デメリット

住民税非課税世帯で居続けるデメリットを考えてみます。

将来もらえる年金額が減る

将来の年金額は、納税額が多い方が高くなるので、将来もらえる年金額が少なくなります。

貯蓄が増えにくい

収入の上限額があるので、生活費が圧迫すれば貯蓄に回せるお金が残りません。

テンコ貯蓄もできない上に年金も少ないなんて、将来に不安しかないですよね。

上限額を気にして働き控えしがち

もっと稼ぎたいけど、上限額を気にして働き控えをするかも知れませんね。

しかし、生活が苦しい時はやむを得ません。状況に応じて制度を活用しましょう。

課税世帯になった時に消滅する支援(シュミレーション)

年間給与収入:18万円✕12か月=216万円

給与所得控除:216万円×30%+8万円=72万8,000円

前年中合計所得金額:216万円-72万8,000円=143万2,000円

テンコ住民税が非課税になる基準は前年中の合計所得金額135万円以下なので、非課税世帯から外れます。

また、年収でみても204万4,000円以上になります。

| 影響のある項目 | 月収18万円になった場合の変化・目安 |

|---|---|

| 住民税非課税 | (143万2,000円−各種控除額)✕10% 月額約1,000〜4,000円程度 ※お子さんの年齢によって変わります |

| 保育料無料 | 0〜2歳児がいる場合、住民税非課税世帯でなくなると保育料が発生する可能性があります。 ※3〜5歳児は原則無償化の対象です。 |

| 高校生等奨学給付金 | 非課税世帯でないと対象外の可能性 月額約12,000円 |

| 児童扶養手当 | 一部支給:月額約33,000〜37,000円前後へ ※子1人、養育費4万の場合 |

| 保険料減免 | 数千円〜数万円変わる可能性 (自治体や加入状況により大きく異なります。) ※40代は介護保険料が上乗せ |

| 高額障害児通所給付費 | 月額上限4,600円になる可能性 ※自治体により異なります |

| 高額療養費制度 | 上限が約22,000円上がる可能性あり |

| 臨時給付金 | 対象外になる可能性 |

児童扶養手当の算定には、養育費の額・扶養人数・控除が反映されます。

テンコ児童扶養手当の自動計算はココから

課税世帯になった場合、いくら稼げばプラスになる?

テンコ

テンコ先ほどの例でいくと、概ね月収22万以上だとプラスの可能性が出てきます。

ただし、副業収入を得たり、お子さんがアルバイトするなどで一気に収入をあげることができたら、非課税世帯を抜けて一気に稼いだ方が生活にゆとりができるかも知れませんね。

非課税をキープor収入増どっちを目指す? — あなたが考えるべき視点

- 「今」にフォーカス。支援を受けて生活の安定を目指す

- 「未来」にフォーカス。将来に不安を残さず今稼ぐ

まず判断基準のひとつが、どこに視点を当てて判断するか。

「今」にフォーカス

とにかく今、生活が苦しく貯金もない場合は支援を受けて生活の安定を目指すのがまず最優先。

今がなければ未来もないのですから、焦らずコツコツと足元を固めて行くのがいいと思います。

「未来」にフォーカス

ある程度貯金があったり、お子さんが自立しているのであれば、未来にフォーカスして年収アップを目指すのもいいと思います。

支援はなくなりますが、貯蓄のペースが早まるメリットがあります。

テンコ世帯年収が無理なくアップできそうなら、上限を超えて稼ぐのもアリです。

住民税非課税世帯の支援は、生活を守るうえでとても心強い制度です。ただ、「もっと働きたいのに増やせない」「将来の貯蓄が不安」という悩みも出てきます。

子育て中のシングルマザーが、いきなり収入を大きく増やすのは簡単ではありません。

だからこそ、ひとり親向け支援を使って今の生活を維持しながら、在宅ワークやWebスキルなど将来の収入につながる学びを少しずつ始めておくのもひとつの方法です。

\ 給付金が使えるか確認する/

※制度や支援内容は条件によって異なります。対象になるか確認してから判断しましょう。

テンコ他にも今からでも資格取得を目指すなら、最短で確実な方法をこちらの記事で解説しています。

非課税世帯のまま貯蓄を増やすには

- 家計の見直しで固定費を削減する

- 手取り収入の8割で過ごす

- 給付金やボーナスは貯蓄と投資にまわす

シングルマザーの場合、住民税非課税世帯から外れてメリットが出るほどの収入を得るには、かなりハードルが高いと思います。

ここでは、家計管理で貯蓄を増やす方法を紹介します。

固定費の見直しをする

家計の見直しは固定費から!

固定費は額が大きいので、見直しをすると年間で大きな差が出ます。

スマホ代・ガス代・保険料などは、一度見直すだけで翌月以降も節約効果が続きます。

最初の一回手続きを頑張れば、後は自動的に節約できるので、固定費の見直しは今すぐやると効果バツグン!

テンコ何から手を付ければいいか分からない、、、という方はコチラの記事で詳しく解説しています。

手取り収入の8割で暮らす

固定費の見直しができたら、収入の8割で生活費を抑るように工夫してみましょう。

赤字にさえならなければ、必ず貯まっていきます。ここが踏ん張りどころです!

給付金やボーナスは貯蓄と投資にまわす

臨時で手に入ったお金は、手をつけずに貯金や投資に回しましょう。

投資で大きく増やすには、最低でも15年は持ち続けた方がいいので、すぐに使う予定のない金額にするなど、バランスを考えます。

テンコNISAなら非課税で運用できます。

まとめ|住民税非課税の恩恵を受けながらしっかり貯蓄計画を

最後におさらいです。

- 住民税非課税になる世帯年収の上限額は204万4,000円。

- 今支援を受けている額以上稼げればプラスになる。

- 住民税非課税世帯で貯蓄を増やすには固定費削減と投資。

子育て中のシングルマザーには、収入アップを目指して非課税上限額を超えて働くには、かなりハードルが高いです。

住民税非課税世帯でも、貯蓄を増やす方法はあるので、諦めず黒字家計を作っていきましょう!

最後までお読みくださり、有難うございます。

テンコ質問、感想お待ちしております!

下記のコメント欄にどうぞ。

ではでは。

コメント